|

续航里程不足、多次延迟交付、模式圈钱、烧钱等等,在一系列的质疑声中,蔚来汽车于2018年8月24日凌晨正式向美国证券交易委员会SEC提交IPO申请文件,申请在美国纽约交易所上市。股票代码为“NIO”,计划募集资金18亿美元。 对于此次募集的资金,蔚来在招股书中表示将主要用于以下几个方面:1、产品的技术研发和服务;2、销售和营销以及包括NIOHouses在内的销售渠道的开发;3、生产设施(建厂)的发开和供应链的管理及推出;4、一般企业运营及常规用途。这份招股书在某些程度上也算是自蔚来成立4年以来对外交出的一份“成绩单”了。 往前回顾一下,今年6月28日,蔚来开始出售第一批ES8,截止6月30日共销售100辆。而这100台车恰恰是蔚来此次招股书中所谓“4400万元营收额”的主要来源。赶在IPO前紧急获得这份收入,不免让人猜测这是蔚来为了让招股书看起来不那么寒酸,“有意而为之”。 蔚来现状:缺钱 招股书披露的信息显示,蔚来目前的运营现金流为负值。据悉,蔚来在2017和2018年上半年分别拿到了6.337亿人民币和6.139亿人民币的贷款,且已完成6轮融资,融资金额约合人民币165亿元人民币。但结合蔚来目前在费用支出方面的情况,这些钱还是显得十分苍白。

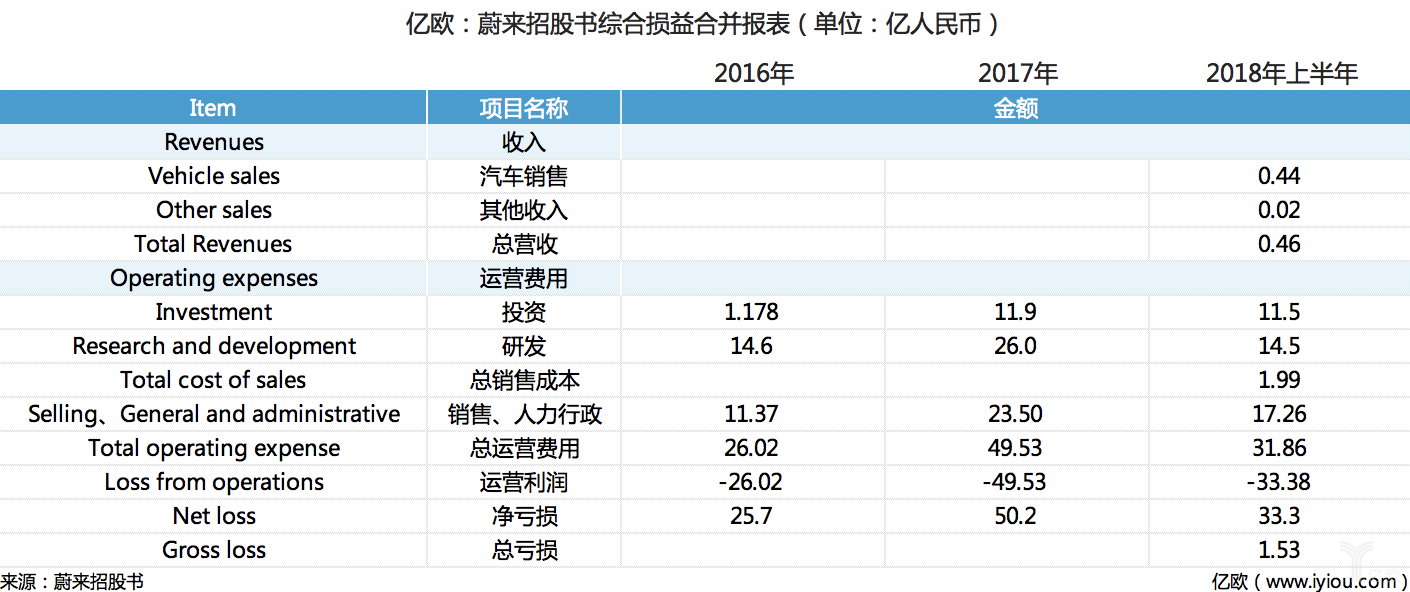

从具体数据来看,蔚来汽车在2016年、2017年、2018年上半年的净亏损分别为25.7亿元人民币、50.2亿元人民币和33.3亿元人民币,总计亏损约109亿。且招股书坦言,这种情况可能还会持续一段时间。 要知道,为了向高端品牌方向定位,蔚来在品牌形象的塑造方面下的功夫几乎无人不知。其在销售、人力等方面的开销远远大于产品的研发成本,显然,这家公司似乎并不满足于汽车制造商这一角色,而是想打造环绕品牌、产品和服务的集中生态链。以NIOHouse为例,按照蔚来一贯的选址习惯,NIOHouse都是建造在各城市的地标型建筑里,价格不菲。这笔钱算下来,蔚来每年在店铺运营上的成本就要超过7.5亿元。 除此之外,对于尚未获得新能源生产资质的蔚来而言,仍旧躲不开在生产和研发方面的大额费用支出。根据招股书中协议透露,在与江淮合作生产ES8的三年间,蔚来除了按月支付江淮代工费用之外,还要额外赔偿合肥工厂产能不足带来的一切经营亏损。 数据显示,蔚来目前已向江淮支付一亿元的款项,包括2018年2季度的亏损补偿6500万和以及代工费用和2018年3季度的亏损补偿的预付款。第三季度才刚刚开始,蔚来已经把亏损补偿交付了,可见蔚来对于近期情况的预判也是消极的。而未来要想避免这部分潜在支出,蔚来当务之急还是要解决产品交付问题。 产品定位是硬伤,自我造血能力不足 相比股权和财务情况,消费者最关心的同样是车辆交付状况。虽然李斌在致股东信中提到,截至2018年7月31日,公司已经向用户交付了481台ES8,但仍有超过17000台ES8的预订尚未完成。在这些预订中,约有12000台已经交付5000元人民币意向金,这部分订金是可以接受退款的。 虽然蔚来在招股书中乐观地表示,自家工厂预计在2020年投入使用,届时也将有望获得新能源汽车生产资质。招股书还提到,蔚来汽车计划在2018年底推出第二款量产电动汽车ES6,并在2019年上半年开始首向用户交付。到2020年,蔚来计划推出旗下轿车车型ET7,这款车有望在蔚来的嘉定自有工厂进行生产,且公司将以每年一款的速度持续推出新车型。 但这一切规划都是要用钱来完成的,自建工厂方面的巨额一次性投入是目前蔚来无法承受之重。虽说顺利募集资金之后,蔚来汽车的量产计划看起来稍微靠谱了一点,有可能进入良性的,常规的经营阶段。然而据亿欧智库研究院院长由天宇分析称,蔚来的首款量产车型在产品定位方面仍旧存在硬伤。 随着市场环境的不断演变,蔚来受制于创新型产品的研发经验,先期将ES8定位于中大型SUV的决定尚不够完善。更重要的是,作为公司打入消费市场的产品,ES8的首要任务是为公司积累未来可转化的用户,其订单数量并不是关键,而是要尽可能为年底的ES6做销量保底。 可以说,定价比ES8略低、目标客户群更广的ES6,构成了蔚来真正的销量保障。再加上外部竞争压力的不断增大,蔚来必须要完成产品迭代的阶段性布局。但蔚来目前的自我造血能力尚弱,所以才出现了之前小鹏汽车的创始人何小鹏和蔚来汽车的创始人李斌在朋友圈对赌的事件:双方打赌蔚来能否在年底完成10000辆新车的交付。 最终上市后,蔚来估值或不超200亿美元 招股书还有其他亮点:蔚来创始人李斌决定拿出5000万股股份,也就是三分之一的股票转入一个名为“用户信托基金”的架构。其经济收益将通过蔚来用户讨论和投票决定如何使用,当然了,这要在保证李斌个人投票权的基础上进行。此举算是开创了用户拥有企业决策权的先例,创新性十足,在某些层面上加深了蔚来与用户的关系。长期来看,如果在这方面做的足够完善,李斌和蔚来可以说是名利双收,一举两得。 除了基础项目之外,据蔚来方面透露,未来公司在动力总成、充电基础设施等方面还有相应投资布局。可综合来看,资金链压力、外界的质疑都让蔚来的承诺颇显无力。以蔚来的烧钱模式和亏损现状,在一级市场继续融资几乎是不可能的。所以选择在这个时间点上市,也是蔚来出于对募集更多资金、寻找更多出路的考虑。 虽然美国的投资市场对于蔚来这种“通过VC的推动、提出概念、打出品牌、做出初级产品、形成模式进而上市“的商业模式相对熟悉,但是上市的同时也意味着公司的财务将透明化,这对蔚来无疑会是巨大的考验。 一直以来,蔚来都被称为“国内的特斯拉”,创始人马斯克在近期公布了欲将特斯拉私有化的消息之后,引起了圈内的广泛讨论。在今天蔚来的招股书发布之后,许多媒体便将蔚来的发展规划和对标企业特斯拉的步子进行了对比和猜测,质疑李斌是否会在发展略平稳之后,将蔚来私有化。对此,亿欧智库研究院院长由天宇分析称,特斯拉私有化更多的原因是马斯克的个性而非市场的常态,且就目前蔚来的资金募集状况和市场现状来看,蔚来的估值或不超过200亿美元,远远谈不上私有化。 |

- 关注天气: