|

京东挑了一个好日子。 6.18这天,一边,京东年中购物节又一次创下成交额记录,另一边,京东正式挂牌港交所二次上市。过去几年,京东在营收规模、用户数量、经营效率、盈利能力等方面实现了全面增长。 京东如何从三年前的亏损泥潭迅速走出,并实现连续五个季度持续盈利?可以说,这是京东下沉、技术赋能、平台转型等一系列战略推进取得的成果。

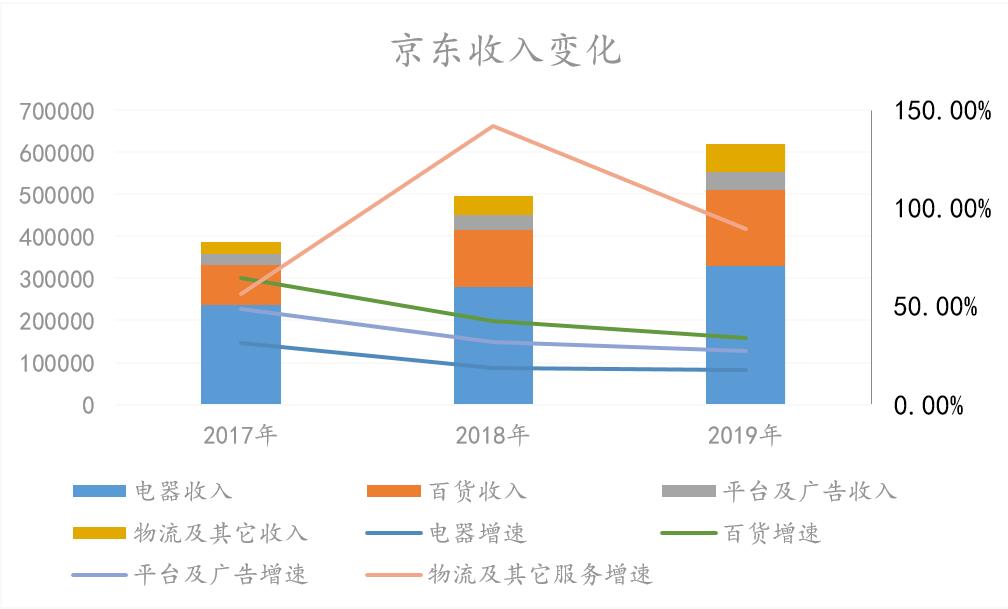

业务全面增长,柳暗花明到来 京东的业务收入增幅令人瞩目。 2017年-2019年,京东营收从3623亿增长到5769亿,高速增长背后是业务的多点开花。京东的业务基本可以分为两类,自营业务和服务业务。其中自营收入主要包含电器收入和百货收入,服务收入主要包含平台广告收入和物流收入。

(数据来源:京东招股说明书) 过去三年,京东自营收入的复合年均增长率为24.1,得益于京东向全品类扩张。电器虽然客单价高,但消费频次低,而百货商品购买频次高,用户粘性大,从而带动购买支出的增加。 而平台广告增速同样飞快,2019年京东的广告收入在互联网公司中仅次于BAT,位居第四。 值得关注的是,物流业务2017年-2019年复合年均增长率114,增速远超其它业务,成为京东增长最重要的引擎。这得益于京东物流的对外开放,为电商领域之外的企业提供综合供应链和物流服务。 京东各项业务全面增长背后,说明了京东过去的打法取得了不错的成果。 业务全面开花,可以使公司的业务触角延伸至电商服务的各个环节,实现每一个环节的变现,提高收入的天花板。同时,不同的业务场景又可以相互赋能,实现协同效应,比如物流在时效性和体验性上提升用户购物体验,从而构建了京东的护城河,保证了自营收入的稳定性。 营收结构+运营效率,双引擎优化 这两年京东的盈利能力有了肉眼可见的提升,彻底摆脱了之前的亏损泥潭,主要得益于营收结构优化和运营效率改善。

营收结构方面,日用百货商品收入在自营商品收入中占比提升,比重由2017年的26 .4提高到2019年的31.5,上升5.1个百分点;服务收入的占比也提升了3.1个百分点。

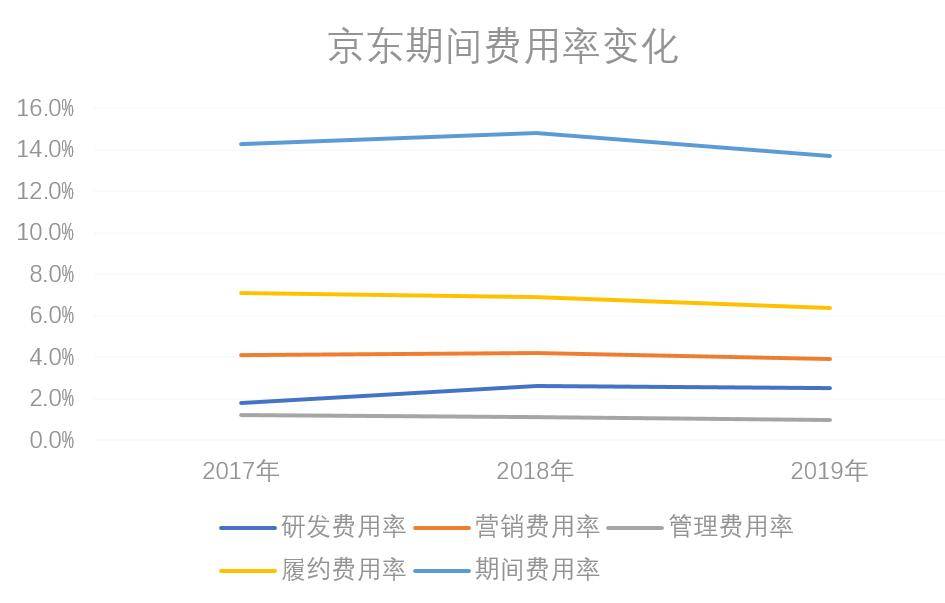

百货收入占比提升,说明京东由电器向全品类的扩张较为顺利。 参考零售企业,百货品类的超市毛利率普遍在20以上,而目前京东为15.41,不考虑平台业务的增长,仅自营业务中的品类转型,京东就有可能实现将近5个点的毛利提升。 同时,京东的运营效率也有了改善。公司的期间费用率由2017年的14.3下降到2019年的13.7。主要原因是物流效率提高、规模效应带来履约费用率下降,以及营销费用ROI提升。

物流效率提高使得京东的库存周转天数较2017年减少了3.1天,这得益于供应链技术对物流的赋能。比如,公司的供应链系统能够通过补货模型做出补货建议,帮助公司提升补货精准度,进而使库存使用效率得到提升。 此外,在订单的规模效应上,既可以摊薄仓储、运输工具等固定成本,又可以通过订单密度提升员工工作效率。因此,结合物流效率提高和订单的规模效应,京东的履约费用率较2017年下降了0.7个百分点。

京东营销费用ROI提升主要体现在两个方面。一方面京东通过在下沉市场的“拼团”等社交营销的打法实现了低成本获客;另一方面,随着智能化营销工具的使用,可以在不影响用户体验的情况下,使营销费用ROI提升。营销费用ROI提高,也使京东的营销费用率较2017年下降了0.2个百分点。 综合来看,京东营收结构优化还能带来很大的毛利提升空间,以及随着规模效应持续增加和技术对物流的持续性赋能,公司的期间费用率还有下降空间。一升一降,京东的盈利能力还有很大提升空间。 未来京东驶向何方? 京东的增长不局限在某一个环节,而是实现了营收规模、用户数量、运营效率、盈利能力等指标的全方位增长:下沉战略让京东找到了用户数量新的增长点;技术对零售的持续性赋能使得供应链、物流等运营环节效率持续提升,进而实现成本的降低;向平台转型则促使盈利能力持续提升。 随着京东战略的持续推进,这种高质量的增长还将持续。 我们有理由相信,重回港股的7300亿高开市值只是一个起点,而京东在技术上的投入,将推动京东成为以供应链为基础的技术和服务公司,为行业、生态赋能创造更大的价值。 |

- 关注天气: